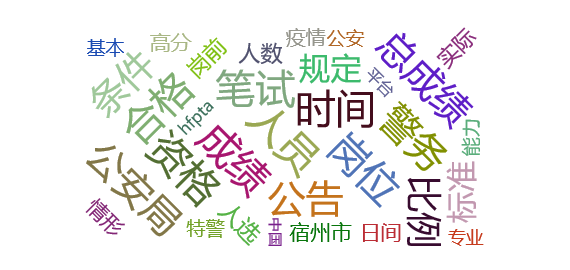

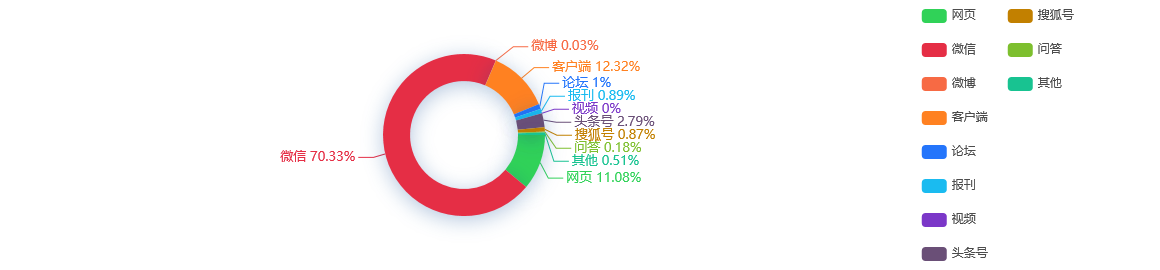

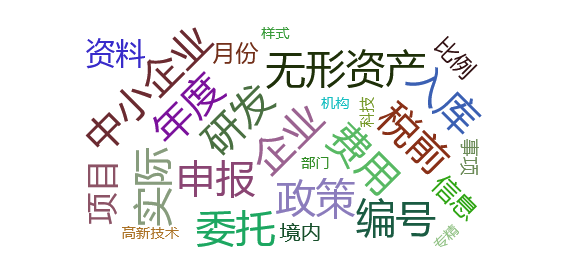

【事件舆情分析】科技型中小企业如何享受研发费用加计扣除政策

[十三]【事件舆情分析】二政策内容(一)除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以外的科技型中小企业,开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。 符合以上第1~4项条件的企业,若同时符合下列条件中的一项,则可直接确认符合科技型中小企业条件:1.企业拥有有效期内高新技术企业资格证书;2.企业。...

Read more